Capítulo 1 – Introdução #

Quem é o trabalhador rural? #

Inicialmente, é importante esclarecer que o trabalhador rural não se limita ao segurado especial que não paga contribuição ao INSS.

Em verdade, o trabalhador rural engloba o produtor rural, o empregado rural, o contribuinte individual rural, o trabalhador avulso rural e o segurado especial. Logo, trabalhador rural é gênero, do qual o segurado especial é uma espécie.

De acordo com dados do Governo Federal, são mais de 30,3 milhões de trabalhadores rurais em todo o país, entre empregados, contribuintes individuais, como os diaristas na agricultura, pecuária ou pesca, trabalhadores avulsos ou segurados especiais que abrangem, além dos agricultores e pescadores artesanais, os extrativistas vegetais, indígenas e quilombolas que trabalham na agricultura. (Fonte: https://www.gov.br/inss/pt-br/noticias/trabalhadores-rurais-saiba-quais-sao-as-caracteristicas-e-direitos – acesso aos 28/07/2024)

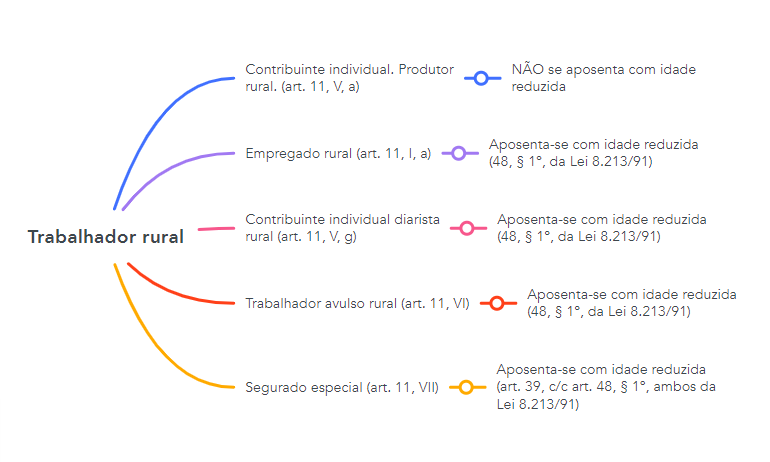

Portanto, para fins previdenciários, entende-se como “trabalhador rural” o(s):

- Contribuinte individual rural (art. 11, V, a)

- Empregados rurais (Lei 5889/73 c/c art. 11, I a)

- Contribuinte individual rural: diaristas na agricultura, pecuária e pesca (art. 11, V, g)

- Trabalhadores avulsos rurais (art. 11, VI)

- Segurados especiais: agricultores e pescadores artesanais, extrativistas vegetais, indigenas e quilombolas que trabalham na agricultura (art. 11, VII).

Em relação ao trabalhador rural segurado especial (art. 11, VII), há ainda o art. 39, da Lei 8.213/91, que garante o pagamento de benefícios equivalentes a 1 salário minimo, ainda que não haja contribuição para o RGPS.

Quanto aos benefícios rurais e, notadamente, o de aposentadoria por idade rural, com idade reduzida, para 55 anos de idade, se mulher, e 60 anos, se homem, é regida pelo art. 48, § 1º, da Lei 8.213/91.

Diz referida norma:

§ 1o Os limites fixados no caput são reduzidos para sessenta e cinqüenta e cinco anos no caso de trabalhadores rurais, respectivamente homens e mulheres, referidos na alínea a do inciso I, na alínea g do inciso V e nos incisos VI e VII do art. 11. (Redação Dada pela Lei nº 9.876, de 26.11.99)

Assim, são estes os trabalgadores rurais que poderão se aposentar com idade reduzida:

- Art. 11, I, a: empregado rural

- Arr. 11, V, g: diarista contribuinte individual rural

- Art. 11, VI: trabalhador avulso rural

- Art. 11, VII: segurado especial (fundamento art. 39, da Lei 8.213/91)

Perceba que apenas o segurado obrigatório contribuinte individual rural NÃO goza da aposentadoria por idade rural com idade reduzida, eis que não mencionado no §1º do art. 48 da LBPS.

Síntese #

Feitos esses esclarecimentos, agora sim podemos seguir falando do segurado especial.

Capítulo 2 – Quem é o segurado especial? #

Para obter tal resposta, vamos analisar inicialmente o art. 109 da IN 128/2022/INSS.

De acordo com a referida norma:

Art. 109 – São considerados segurados especiais o produtor rural e o pescador artesanal ou a este assemelhado, desde que exerçam a atividade rural individualmente ou em regime de economia familiar, ainda que com o auxílio eventual de terceiros.

Em outras palavras, o preceito normativo diz que, desde que exerçam atividade rural de maneira individual ou em regime de economia familiar, são segurados especiais:

- o produtor rural; e

- o pescador artesanal ou assemelhado;

Quem é o segurado especial agricultor? #

A lei estabelece alguns requisitos para que se reconheça o produtor rural como segurado especial. Caso o produtor rural não possa ser enquadrado como segurado especial, ele deverá ser reconhecido como contribuinte individual rural.

São eles:

- Condição em relação ao imóvel rural

- o proprietário;

- condômino;

- usufrutuário,

- posseiro/possuidor,

- assentado,

- parceiro,

- meeiro,

- comodatário,

- arrendatário rural,

- quilombola,

- seringueiro,

- extrativista vegetal ou foreiro;

- Localização da residência

- Considera-se que o segurado especial reside em aglomerado urbano ou rural próximo, quando resida no mesmo município ou em município contíguo àquele em que desenvolve a atividade rural.(§ 1º do art. 110 da IN 128/2022).

- Forma de trabalho

- Considera-se que o segurado especial desenvolve atividade agrícola, pastoril ou hortifrutigranjeira.

- No entanto, a atividade agropecuária somente passou a ser aceita a partir de 23/06/2008 com a Lei 11.718/2008.

- Limite de trabalho

A lei estabelece que um limite de tamanho de terra para que se enquadre o produtor rural como segurado especial.

Diz o § 8º do art. 110 da IN 128/2022/INSS que a delimitação do tamanho da terra em quatro módulos fiscais tem vigência a partir de 23 de junho de 2008, data da vigência da Lei nº 11.718, de 2008, de forma que os períodos de atividade do segurado especial anteriores devem ser analisados independentemente do tamanho da propriedade.

Quem é o segurado especial pescador? #

De acordo com o art. 109, da IN 128/2022, o INSS considera como segurado especial o pescador artesanal ou assemelhado que exerça atividade rural individualmente ou em regime de economia familiar, ainda que eventualmente com auxilio de terceiros.

Ainda, segundo o INSS, considera-se o segurado especial pescador ou assemelhado aquele que faz da pesca sua profissão habitual ou principal meio de vida.

Logo, então, temos:

- O pescador artesanal;

- O assemelhado a pescador artesanal;

Para o INSS, então, o pescador artesanal é aquele que não utiliza embarcação ou utilize embarcação de pequeno porte.

O tamanho da embarcação deve observar a Lei 11.959/2009.

Da embarcação

1. Será enquadrado como Contribuinte Individual o pescador que trabalha em regime de parceria, meação ou arrendamento, em embarcação de MÉDIO OU GRANDE PORTE, nos termos da Lei n.º 11.959/2009.

2. Será enquadrado como Segurado Especial o PESCADOR ARTESANAL, que é aquele que, individualmente ou em regime de economia familiar, faz da pesca sua profissão habitual ou meio principal de vida (principal atividade), desde que:

a) NÃO UTILIZE EMBARCAÇÃO, ou;

b) Utilize embarcação de PEQUENO PORTE, nos termos da Lei n.º 11.959/2009.

Por seu turno, apenas por curiosidade, a Lei n.º 11.959/2009 traz a seguinte classificação de embarcações de uso comercial:

– Pequeno Porte: arqueação bruta igual ou menor que 20.

– Médio Porte: arqueação bruta maior que 20 e menor que 100.

– Grande Porte: arqueação bruta igual ou maior que 100.

Só para constar, a arqueação bruta é um parâmetro adimensional (sem unidade de medida) que expressa o tamanho total da embarcação, sendo função do volume de todos os espaços fechados.

Por fim, diante do exposto, atualmente temos a seguinte situação (leve isso para a prova):

– Pescador sem embarcação: Segurado Especial.

– Pescador com embarcação de pequeno porte: Segurado Especial.

– Pescador com embarcação de médio porte: Contribuinte Individual.

– Pescador com embarcação de grande porte: Contribuinte Individual.

Quem é o assemelhado a pescador artesanal?

É aquele que realiza atividades de apoio à pesca artesanal exercendo atividades como:

- confecção e reparos de artes e petrechos de pesca;

- reparos em embarcações de pequeno porte; ou

- atua no processamento do produto da pesca artesanal, nos termos do inciso XI, do art. 2º, da Lei 11.959/2009.

Aqui já se percebe que a Lei 11.959/2009 aparece pela segunda vez.

Do mesmo modo, o INSS entende que são também considerados pescadores artesanais:

- os mariscadores,

- caranguejeiros,

- catadores de algas,

- observadores de cardumes e

- todo aquele que exerça atividade similar não importando o nome da atividade, mas sim como a atividade é exercida. (art. 111, IN 128/2022).

O QUE É “PROCESSAMENTO DO PRODUTO DA PESCA ARTESANAL”?

Para o INSS, é a fase da atividade pesqueira de aproveitamento do pescado e de seus derivados, provenientes da pesca e da aquicultura, incluídas, dentre outras, as atividades de descamação e evisceração desde que não haja incidência de imposto de produto industrializado (IPI).

DO REGISTRO GERAL DE PESCA (RGP)

O INSS exige, desde 31/03/2015, que o pescador artesanal seja cadastrado no Regime Geral de Pesca (RGP) na categoria de pescador profissional artesanal, nos termos do inciso do art. 2º do Decreto n. 8.425, de 31 de março de 2015.

ENTRETANTO, estão desobrigados do RGP os pescadores de subsistência que exerçam suas atividades sem fins lucrativos, ou seja, que não vendam suas mercadorias com intuito de lucro.

RGP SUSPENSO OU CANCELADO

Ainda que o cadastro no RGP esteja suspenso ou cancelado, o INSS deverá dar continuidade ao pedido de aposentadoria considerando-se a documentação apresentada pelo interessado.

CONCLUSÃO:

São considerados pescadores artesanais ou assemelhados:

a) o pescador artesanal que não utiliza embarcação;

b) o pescador artesanal que utiliza embarcação de pequeno porte;

c) os mariscadores, caranguejeiros, catadores de algas, observadores de cardumes e todo aquele que exerça atividade similar não importando o nome da atividade;

d) aquele que auxilia na confecção e reparos de artes e petrechos de pesca;

e) aquele que faz reparos em embarcações de pequeno porte;

f) aquele que atua no processamento do produto da pesca artesanal, com aproveitamento do pescado e de seus derivados, provenientes da pesca e da aquicultura, incluídas, dentre outras, as atividades de descamação e evisceração;

Esse é o entendimento adotado pelo INSS via administrativa. Assim, obviamente, pode haver diferença conceitual e, portanto, de enquadramento na via judicial a depender da região.

Fonte: IN 128/2022 (acessado aos 15/07/2024)

Capítulo 3 – Como o segurado especial contribui para o INSS? #

Isso é importante porque o segurado especial pode não contribuir para a previdência social, eis que sua contribuição obrigatória tem como fato gerador a comercialização da produção rural. Logo, se não houver venda de mercadorias rurais, não haverá pagamento de contribuição ao INSS e, apesar disso, sua aposentadoria e estará garantida.

Por outro lado, caso haja comercialização da produção rural, o segurado especial deverá pagar ao RGPS sua contribuição previdenciária com a alíquota de 1,2% + 0,1% + 0,2% do valor da comercialização bruta. A declaração e o recolhimento do tributo deve ser realizado pelo eSocial desde 10/2021.

No entanto, o Segurado Especial, se quiser, opcionalmente poderá contribuir para o INSS na condição de segurado especial facultativo sob código 1503 mensalmente ou sob código 1554 caso opte pela contribuição trimestralmente, cuja alíquota de pagamento será de 20% entre o salário mínimo até o teto da previdência. Isso poderá, em alguns casos, gerar benefícios rurais com valores maiores do que o salario minimo.

Esse modo contributivo é diferente dos demais segurados cuja contribuição ao INSS/RGPS incide, obrigatoriamente, sobre o salário-de-contribuição de 1 salário mínimo até o teto da previdência.

Capítulo 4 – Provas rurais, períodos rurais e autodeclaração rural #

Vamos começar falando sobre instrumento ratificador rural, mas, antes disso, regisre-se que de acordo com o Ofício-Circular 46/2019, não há mais distinção entre início de prova material e prova plena, a declaração sindical rural NÃO mais se constitui como documento rural a ser considerado e, por fim, não se realiza mais entrevista rural desde 09/08/2017.

O que é instrumento ratificador? #

O instrumento ratificador é a prova rural que “confirma/ratifica” a autodeclaração rural.

Assim, o instrumento ratificador pode ser:

- 1) dados de bases governamentais;

- 2) documentos rurais do art. 106, da Lei 8.213/91 e art. 116, da IN 128/2022.

Em muitos casos é comum que a autodeclaração seja RATIFICADA automaticamente de maneira parcial. Desse modo, o outro período não ratificado automaticamente fica “PENDENTE” para que o servidor solicite documentos rurais.

Portanto, em suma, como já dito, as provas rurais são chamadas de “instrumentos ratificadores” e podemos dizer que se dividem em 1) cadastro governamental e 2) documentos rurais do art. 106, da Lei 8.213/91 e art. 116, da IN 128/2022.

Princípios que regem as provas rurais #

Titularidade: em regra, a prova rural produz efeito ao seu titular.

Eficácia horizontal: a prova rural pode ser extensível a outros membros do grupo familiar de primeiro grau, produzindo, assim, uma eficácia horizontal.

Eficácia vertical: a prova rural produz efeitos no tempo ex tunc ou ex-nunc a partir da data de sua emissão, podendo em alguns casos retroagir, em favor do titular ou de membro familiar de primeiro grau.

Contemporaneidade: a prova deve ter sua contemporaneidade aferível de maneira segura, sem margem de dúvidas acerca de sua data de emissão e autenticidade material e formal.

Da eficácia no temporal da prova rural #

Por exemplo, se uma pessoa tem uma certidão de casamento de 2010, onde consta sua profissão como agricultor, essa certidão pode ser usada como prova de atividade rural por um período de até 7 anos e 6 meses a partir da data do documento.

a) na análise de aposentadoria por idade rural, deverá ser apresentado, no mínimo, um instrumento ratificador contemporâneo para cada metade da carência exigida para o benefício.

b) nos pedidos de aposentadoria por idade híbrida ou aposentadoria por tempo de contribuição (com averbação de tempo rural), deverá ser apresentado, no mínimo, um instrumento ratificador para cada período a ser analisado, observado o limite temporal (metade da carência da aposentadoria por idade rural).

c) para os demais benefícios rurais, deverá ser apresentado pelo menos um instrumento ratificador anterior ao fato gerador, observado o limite temporal de metade da carência da aposentadoria por idade;

d) no caso de benefício de salário-maternidade rural deve ser apresentado, pelo menos, um instrumento ratificador anterior à data do início da gravidez. (*STF declarou a inconstitucionalidade da carência. A saber como ficará, então, essa exigência administrativa.)

Pedro, 60 anos de idade, aos 10/02/2024, pretende obter aposentadoria por idade rural.

Nesse caso, Pedro deverá ter, no mínimo, dois instrumentos ratificadores rurais distantes um do outro em pelo menos 8 anos. Logo, pode Pedro apresentar um documento rural de 01/01/1999 e outro datado de, pelo menos, 2017. Cada documento terá validade de 7 anos e meio. Assim, o INSS poderá validar o período rural de 1999 a 2006 e também de 2017 a 2024.

Da eficácia horizontal da prova rural #

A prova rural em nome de terceiros pode ser extensível a outra pessoa do mesmo grupo familiar. Eu chamo de “grupo familiar imediato de primeiro de grau”.

Então, quem faz parte do grupo familiar do segurado especial?

De acordo com a IN 128/2022, art. 109, o grupo familiar do segurado especial é composto por:

- O cônjuge ou companheiro, inclusive homoafetivo.

- O filho maior de 16 anos de idade.

- Equiparado a filho maior de 16 anos de idade.

Para que essas pessoas sejam incluídas no grupo familiar, é necessário que ajudem no trabalho rural e não haja elementos que as caracterizem de outra forma.

Quem não integra o grupo familiar do segurado especial?

Portanto, as seguintes pessoas não integram o grupo familiar do agricultor:

- Filhos casados, separados, divorciados, viúvos, e aqueles que estão ou estiveram em união estável, inclusive homoafetivo.

- Irmãos.

- Primos.

- Genros e noras.

- Sogros.

- Tios.

- Sobrinhos.

- Netos.

Logo, compõem o grupo familiar do agricultor apenas seus parentes imediatos de primeiro grau, como gosto de chamar.

Vamos aos exemplos?

Exemplo 1

João é agricultor, pai de Marcelo e Lucas. Marcelo tem 21 anos, é solteiro e sem filhos; Lucas tem 24 anos, também é solteiro e sem filhos.

- A prova rural de João pode ser estendida aos dois filhos, Marcelo e Lucas.

Exemplo 2

João é pai de Marcelo e Lucas. João não tem prova rural em nome próprio. Marcelo, que tem 21 anos, solteiro, tem prova rural em nome próprio. Lucas não tem prova rural em nome próprio.

- A prova rural de Marcelo se aplica ao seu pai, João, mas não se aplica ao seu irmão Lucas, pois irmãos não compõem o grupo familiar.

Exemplo 3

João é casado com Maria e com ela tem dois filhos, Marcelo (21 anos) e Lucas (24 anos), ambos solteiros e sem filhos. João não tem prova rural em nome próprio. Maria tem documentação rural em seu nome. Marcelo não tem prova rural em nome próprio. Lucas tem prova rural em nome próprio.

- A prova rural de Maria se aplica ao seu cônjuge João e aos seus dois filhos, Marcelo e Lucas.

- A prova rural de Lucas se aplica à sua mãe Maria e ao seu pai João, mas não se aplica ao seu irmão Marcelo.

Observação

Marcelo e Lucas são irmãos e, sendo parentes de segundo grau, a prova rural de um não se estende ao outro, conforme o entendimento do INSS na via administrativo.

Dito isso, todo e qualquer instrumento ratificador (prova rural) produzido por terceiro integrante do grupo familiar imediato de primeiro grau produz eficácia para qualquer outro membro do grupo familiar de primeiro grau.

No entanto, o titular do documento rural deve possuir condição de segurado especial na data em que o documento foi produzido, caso contrário a pessoa interessada deverá apresentar prova rural (instrumento ratificador) em nome próprio. Se o titular do instrumento ratificador for segurado especial na data de emissão/registro/homologação do cadastro ou documento e posteriormente perder essa condição, poderá ser realizada a ratificação parcial do período em que o titular do documento rural manteve a qualidade de segurado especial, observado o limite temporal de metade da carência da aposentadoria por idade rural. Isso vale para base governamental ou prova documental.

Diz ainda o Ofício-Circular 46/2019 que a situação de estar o cônjuge ou companheiro(a) em lugar incerto e não sabido, decorrente de abandono do lar, não prejudica a condição do cônjuge ou companheiro(a) remanescente.

Pelas razões expostas, obviamente que, caso o titular do documento rural não possua condição de segurado especial na data do documento, este não terá validade nem para o titular e muito menos para terceiros do grupo familiar imediato de primeiro grau, invalidando, pois, o documento.

Lembrando que o segurado especial não perde automaticamente essa condição. Há situções em que ele irá se manter vinculado ao RGPS como segurado especial, como na hipótese de exercício de trabalho remunerado inferior a 120 dias ao ano.

a hipótese de períodos intercalados de exercício de atividade rural e urbana

superior a 120 (cento e vinte) dias no ano civil, deverá ser apresentado instrumento ratificador (base governamental ou documento) a cada retorno à atividade rural.

Os períodos reconhecidos pelo INSS, tanto no CNIS, quanto nos sistemas de

benefícios, devem ser considerados válidos para todos os fins. Com relação aos períodos não reconhecidos, caso o segurado apresente nova documentação com base nas novas regras vigentes, esta deverá ser analisada.

Diferentemente da aposentadoria urbana, a aposentadoria rural (do segurado especial que não contribua para o INSS) exige que o trabalhador tenha qualidade de segurado na data em que completa a idade mínima ou na data do requerimento, conforme art. 62, da Portaria 991/2022.

Das provas rurais em espécie #

Os documentos rurais devem refletir o trabalho campesino do segurado especial e ao mesmo tempo preencher alguns requisitos qualificadores da prova em si de modo a passar segurança de que aquele documento é materialmente e formalmente autentico.

Bases governamentais rurais: #

Podem ser consultados os sistemas:

- Sistema INFODAP;

- Sistema CNIS;

- Cadastro de Imóveis Rurais (CAFIR);

- Seguro-desemprego do pescador artesanal (SDPA);

- Registro Geral de Pesca (RGP);

- Divisão de Negócios e Controle Financeiro;

- Sistema Nacional do Cadastro Rural;

- Sistema de Informações de Reforma Agrária; e

- Microempreendedor Individual (MEI);

Sendo suficientes as pesquisas nos sistemas para provar o tempo de carência de atividade rural, não será necessário solicitar documentos rurais. Contudo, não sendo suficiente a pesquisa nos sistemas, deve o servidor solicitar a documentação rural.

É que, desde 19/03/2019, em caso de impossibilidade de ratificação do período da autodeclaração rural com as informações obtidas a partir de bases de dados governamentais, deve-se apresentar documentos materiais de prova rural (art. 106, da Lei 8.213/91 e art. 116, da IN 128/2022).

O que é a DAP? #

É a Declaração de Aptidão no Programa Nacional de Fortalecimento da Agricultura Familiar – DAP (ou constar da relação de beneficiário no SIPRA).

Assim, a DAP é o documento que identifica e qualifica os beneficiários do Programa Nacional de Fortalecimento da Agricultura Familiar – Pronaf, sendo instituída pela da Portaria MDA nº 154, de 2 de agosto de 2002, e atualmente regulada pela Portaria MAPA nº 1, de 29 de janeiro de 2019.

A DAP faz prova plena de atividade rural, ou seja, serve para ratificar automaticamente o período rural declarado, se inexistir outros elementos de prova em sentido contrário, como carteira assinada em atividade urbana ou CNPJ com objeto não rural.

O que é o CAEPF? #

O CAEPF é o Cadastro de Atividade Econômica da Pessoa Fisica.

Ele funciona como um CNPJ de empresas.

Ele é obrigatório.

Deve-se cadastrar o segurado especial (agricultor e pescador)

A data de inicio da atividade deve ser dentro do próprio mês do cadastro, ou seja, se for criado no mês de novembro, a data de inicio deve ser o dia 02 – de preferência ou o mesmo dia em que se faz o cadastro.

Para ser feito, o cliente precisa ter conta Gov com nivel Ouro.

Pode ser feito pelo sistema ECAC da Receita Federal ou pelo aplicativo da Receita Federal para celulares.

Após, concluído o cadastro, será emitido o documento que comprova a inscrição no CAEPF com as atividades econômicas inseridas.

O que é o ESOCIAL? #

Em seguida, deve-se cadastrar o interessado como trabalhador rural/segurado especial no ESocial e pode-se gerar o boleto para pagamento do imposto da produção rural declarada, chamado de Documento de Arrecadação do ESocial, que será de 1,5% da produção rural declarada.

Documentos rurais: #

Provas…

Da autodeclaração rural #

A autodeclaração rural é um formulário que deve ser preenchido e assinado.

Pode ser assinado pelo:

- a) próprio segurado;

- b) procurador;

- c) representante legal;

- d) pelo dependente, no caso de pensão por morte rural e auxílio-reclusão rural;

Automaticamente, o sistema tentará ratificar as informações constantes da autodeclaração. Caso, o sistema não esteja disponível para análise automática, o servidor do INSS deve consultar manualmente os sistemas disponíveis.

Como preencher a autodeclaração rural?

Dos cuidados necessários

- Prestar atenção ao pedido rural. Porque, no caso de auxílio-doença rural, por exemplo, as provas rurais devem ser anteriores à data de início da incapacidade (DII); no caso de pensão por morte, as provas rurais devem ser anteriores ao óbito do instituidor; do mesmo modo é o pedido de salário-maternidade rural em que as provas também devem ser anteriores ao nascimento da criança. Anteriores quanto? O instrumento ratificador rural (prova rural) reconhecida vai produzir efeitos por 7 anos e 6 meses. Então, no caso de um auxílio-doença cuja DII tenha sido fixada aos 10/08/2024, a gente poderia apresentar instrumentos ratificadores a partir de fev/2017.

- Atenção aos vínculos urbanos no CNIS que sejam maiores do que 120 dias;

DO PERÍODO RURAL ANTERIOR A 01/01/2023

Para o período rural anterior a 01/01/2023, a comprovação do exercício de atividade e condição de segurado especial, bem como do respectivo grupo familiar, será realizada por meio de:

Autodeclaração ratificada (confirmada) por entidades publicas executoras do PRONATER (Programa Nacional de Assistência Técnica e Extensão Rural na Agricultura Familiar e na Reforma Agrária) ou outros órgãos públicos, na forma do Regulamento (Dec. 3.048/99).

DO PERÍODO RURAL POSTERIOR A 01/01/2023

Para o período rural posterior a 01/01/2023, a lei previdenciária passa a exigir que o interessado tenha cadastrado como produtor rural. Dito isso, sugere-se a criação de cadastro do requerente nas seguintes bases:

- DAP/CAF;

- CNIS (por meio do requerimento atualização de cadastro + RAC)

- SNCR e outros

Não havendo base de dados, existe a possibildiade de que o requerimento seja indeferido automaticamente.

Capítulo 5 – Dos benefícios rurais em espécie #

Da aposentadoria por idade rural #

Antes de explicarmos sobre como funciona o benefício rural, é importante destacar que a única diferença entre os benefícios rurais e os benefícios urbanos é a prova da atividade profissional. Assim, enquanto nos benefícios urbanos faz-se a prova do trabalho por meio de contribuições ou carteira de trabalho, para os benefícios rurais a prova se dá por meio de documentos que demonstrem que o segurado era agricultor/pescador, pelo menos no que toca ao segurado especial (grande maioria no nordeste).

Assim, para melhor entender os benefícios rurais, você deve apenas substituir as contribuições pelo tempo de atividade rurícola.

Feitos esses esclarecimentos, sigamos:

Para obter benefícios rurais, o agricultor/pescador (segurado especial) pode demonstrar que laborou na roça pelo tempo igual ao período de carência a contar da data do requerimento ou DIB para trás.

Assim, por exemplo, no caso do salário-maternidade rural, a gente começa pela data de nascimento da criança. Vamos supor que tenha nascido uma criança em 10/07/2022. Desse modo, a genitora deverá comprovar que trabalhou na roça por, no mínimo, nos 10 meses anteriores ao nascimento da criança. Logo, o período rural a ser demonstrado é o lapso de outubro/2021 até 10/07/2022 (10 meses exatos). Lembro que a carência pode ser contada como 1 mês inteiro ainda que haja apenas 1 dia de trabalho (em regra).

O período rural trabalhado que se pretende provar deve ser “declarado” em documento do INSS chamado de “autodeclaração”. Nele, o agricultor fornecerá informações acerca de sua atividade campesina indicando data de início e fim de atividade rural, terra onde ocorre o labor, qual tamanho da terra, qual tamanho da plantação, o que planta e colhe e etc.

Sempre foi exigido que o segurado apresentasse uma declaração contendo algumas informações da sua atividade rural. Antes, esse documento era a declaração do sindicato rural ou colônia de pescadores. No entanto, foi substituído pela autodeclaração. Não há diferenças importantes entre os documentos. A diferença mesmo é que a declaração rural do sindicato tinha (o que gosto de chamar de) ‘fé pública mínima’, porque servia como ‘início de prova material rural’ e poderia dispensar a apresentação de outros elementos rurais.

Esses períodos de atividade rural indicados na autodeclaração devem ter como base documentos/elementos que guardem alguma “fé pública”, ou seja, sobre os quais não pairem dúvidas sobre sua autenticidade e contemporaneidade. Por exemplo: para demonstrar que a atividade rural iniciou em 1990, por meio de uma certidão de casamento, o ideal é utilizar-se da certidão da época ou de uma cópia reprográfica autenticada pelo cartório em vez de se solicitar uma 2ª via atualizada digitada. Isso porque a 2ª via pode ter sido de alguma forma, fraudulentamente ou não, alterada.

Desse modo, a certidão da época ou a cópia reprográfica do livro de registro tem mais peso do que uma certidão atual para fins de prova dos elementos da época.

Isso nada tem a ver com o pedido de 2ª via atual de uma certidão de casamento para fins de registro no sistema SIRC (com inclusão de dados) e facilitar uma concessão automática do benefício.

Hoje em dia (2024) o INSS tem utilizado um robô para validar automaticamente (ou não) os períodos rurais da autodeclaração eletrônica cruzando tais informações com bancos de dados digitais. Contudo, não havendo banco de dados que valide automaticamente todo o período rural, a consulta deverá ser realizada manualmente pelo servidor do INSS que observará as provas documentais anexadas.

Do tempo de atividade rural abaixo do limite constitucional

Requisitos:

Analisar rotina, tempo em escola, tempo de trajeito de ida e volta da escola; tipo de trabalho; habitualidade da atividade e não apenas ajuda eventual ou pontual ou sem relevância;

O professor Gustavo Beirão de Araújo (p. 326, processo administrativo previdenciário comentado, 2ª edição, abril/2024 – editora LUJUR) estabelece que alguns seriam os requisitos, tais como:

- qual atividade rural era exercida;

- como se dava o plantio, cultivo, extração, beneficiamento, o processo produtivo rurícola com o detalhamento das etapas e das atividades que são desenvolvidas em cada uma delas;

- demonstrar onde a criança se insere nas etapas produtivas rurais, levando em consideração a complexidade destas e a compleição física de acordo com a idade em que se alega o labor rural;

- evidar que a atividade a impedia de viver em plenitude da infancia, de estudar, de usufruir de lazer condigno, consubstanciando-se em verdadeira atividade indispensavel e não mero auxilio;

prova diabolica: ficha escolar;

Capítulo 6 – Da triagem, do atendimento e dos documentos rurais #

Perguntas para atendimento rural #

- Qual sua idade?

- Onde você nasceu?

- Onde seu nascimento foi registrado?

- Você tem quantos irmãos mais velhos?

- Você tem quantos irmãos mais novos?

- Seu pai trabalhava de quê?

- Alguma vez já fez empréstimo rural?

- Quando você era mais novo, ali por volta de seus 12 anos de idade, trabalhou na agricultura (roça)?

- Você tem filhos? Se sim, quantos? Pedir certidão de nascimento dos filhos (depois pedir inteiro teor no cartório: uma de cada vez. Cada documento vale 7 anos, então, é bom espaça-los).

- Alguma vez você já foi comprou e vendeu alguma coisa? Terra? Carro? Moto? Fez contrato? Lembra se foi em algum cartório?

- Alguma vez você já foi pra justiça como testemunha de alguém? Se sim, de quem? Faz tempo? Onde foi?

- Algume vez você já foi em algum cartório fazer alguma coisa como, por exemplo, registrar um filho, registrar o óbito de alguém? Se sim, onde?

- Alguma vez foi pra justiça como autor de processo contra alguém?

- Alguma vez você já foi curador de alguém em processo de curatela?

- Alguma vez você já foi procurador de alguém? Ou seja, recebeu procuração para alguém? Ou já passou procuração para alguém resolver alguma coisa para você?

Documentação recomendada #

- RG do interessado;

- CPF do interessado;

- Comprovante de endereço do interessado;

- Certidão de nascimento do interessado;

- Certidão de casamento do interessado;

- Certidão de nascimento de filhos do interessado, se houver;

- Contratos de compra e venda de qualquer natureza em que conste a profissão do interessado como agricultor;

- O grupo familiar é muito importante. Então, deve-se solicitar os mesmos documentos acima em relação ao grupo familiar de primeiro grau. (companheira, companheiro, filhos, pais).

- Empréstimos rurais;

- DAP;

- CONTAG;

- Documento da terra (não precisa de declaração do patrão];

- Contrato de compra e venda de qualquer coisa, com firma reconhecida, que conste a profissão como agricultor;

- Certidão de documento arquivado (de abertura de firma) em cartório em que conste a profissão como agricultor;

- Procurações antigas, com firma reconhecida ou autenticação eletrônica, em que conste a profissão como agricultor;

- Depoimento prestado na condição de testemunha ou depoente em processo administrativo, judicial ou criminal em que se declarou como agricultor ou foi reconhecido como agricultor;

- Benefícios rurais já recebidos pelo próprio requerente ou por seu grupo familiar de primeiro grau [pegar cópia];

- Certificados de cursos de criação de animais rurais;

- Certificados de cursos de criação de abelhas, plantas, milho, feijão e etc;

- De menor importância, recibos de pagamento ao sindicato rural, ficha de cadastro no sindicato, carteira sindical e declaração sindical;

- Fichas de atendimento médico ou odontológico que conste a profissão como agricultor, devendo estar assinado e carimbado pelo responsável pelo preenchimento do documento;

- Participação em programas governamentais rurais;

- Processos judiciais ou administrativos em que conste a profissão como agricultor, inclusive processos criminais;

- Certidão de guarda ou curatela em que conste a profissão como agricultor;

- Certidão do TSE eleitoral em que conste profissão como agricultor;

- Comprovantes de endereço antigo na zona rural;

Capítulo 7 – Do procedimento para requerer benefícios rurais no INSS #

Desde 01/01/2023, faz-se necessário cadastro do segurado especial no CNIS, mediante inserção de dados, ou que o interessado tenha DAP/CAF ou CAEPF. Então, este procedimento abaixo é o mais seguro em nossa opinião.

- Verificar se o interessado tem DAP/CAF;

- Fazer no Meu INSS pedido de “atualização de cadastro e atividade” para inserir a informação de que o interessado é agricultor(a).

- Preencher RAC – Requerimento de Acerto do CNIS (em anexo aqui) e anexar no requerimento aberto no passo 2, junto de outras provas rurais que a parte interessada tenha.

- Anexar no item 2:

- RAC preenchido (conforme anexo acima);

- Documentos pessoais do requerente;

- Carteira de Trabalho (física) do interessado;

- Provas rurais, ou seja, documentos que tenham natureza rural ou que mencionem a profissão do requerente como agricultor(a).

- Anexar no item 2:

Capítulo 8 – Análise de casos concretos reais #

ANTONIA CLEIDE DOS SANTOS PEREIRA (B41-RURAL)

Dt. nascto : 19/06/1969

ANTONIO AMARO RODRIGUES (B41-RURAL)

Iolanda da Silva Nascimento (B41-RURAL)

MARIA DE LOURDES MARCELINO DE ALMEIDA (B41-RURAL)

Capítulo 9 – Perguntas e respostas para fixar o conteúdo #

2. Quantos anos de atividade rural preciso provar para aposentadoria?

Para conseguir a aposentadoria rural, o interessado precisa comprovar 15 anos de atividade rural. Esses 15 anos podem ser de períodos bem antigos. Entretanto, é essencial que na data do requerimento ou na data em que o interessado completa a idade mínima, ele tenha a qualidade de segurado especial.

Aqui entra um detalhe importante: se em algum momento o trabalhador rural teve um vínculo de trabalho urbano, esse tempo de atividade urbana pode impactar a qualidade de segurado especial.

3. O impacto do vínculo urbano

Se o trabalhador tiver um vínculo urbano maior do que 120 dias em um ano, ele perde a qualidade de segurado especial. Para recuperar essa condição, ele vai precisar apresentar uma nova prova rural posterior ao período de trabalho urbano.

Agora, se o vínculo urbano foi inferior a 120 dias no ano, não será necessário apresentar nova prova rural para recuperar a qualidade de segurado especial. Isso significa que a última prova rural antes desse vínculo continua válida.

Exemplo:

Imagine uma pessoa que tem uma certidão de casamento de 2013, onde consta como agricultor, mas em 2015 trabalhou por 6 meses como empregado urbano. Nesse caso, a prova rural de 2013 só vale até 2015, e após sair desse emprego em 2015, ela precisaria de uma nova prova rural para comprovar a continuidade como segurado especial.

Agora, se essa mesma pessoa trabalhou por 3 meses em 2015 em um vínculo urbano, a prova rural de 2013 vai continuar valendo até 2020, sem a necessidade de apresentar uma nova prova.

4. Cálculo do tempo de atividade rural e a importância da autodeclaração

Para evitar complicações, a autodeclaração rural precisa ser feita com muita atenção. Ela deve refletir a realidade do grupo familiar do segurado e o período que está sendo declarado. Além disso, ao utilizar provas em nome de terceiros, como companheiros ou pais, é preciso que a pessoa indicada na prova rural esteja incluída no grupo familiar do requerente naquele período.

Exemplo:

Se você vai utilizar uma prova rural em nome do pai do interessado, datada de 1980, o pai deve ser incluído no grupo familiar da autodeclaração rural para que essa prova seja válida. Sem isso, a prova pode ser desconsiderada pelo INSS.

5. O que fazer se o interessado não tiver mais a qualidade de segurado especial?

Vamos imaginar um cenário prático: um homem com 64 anos de idade hoje faz um requerimento de aposentadoria rural. Ele possui:

- Uma prova rural com o nascimento de um filho em 1990, onde consta como agricultor;

- Outro documento de 2014, um contrato com firma reconhecida, que também o qualifica como agricultor.

Ele está fazendo o requerimento agora, em 2024, mas atualmente não tem mais a qualidade de segurado agricultor. No entanto, em 2020, quando ele completou 60 anos (a idade mínima para aposentadoria rural masculina), ele ainda tinha essa qualidade de segurado especial.

A questão é: será que o INSS vai identificar automaticamente que ele tinha a qualidade de segurado especial na data correta (2020)? Não podemos contar com isso, então, para evitar problemas, podemos seguir duas opções:

- Cadastrar o interessado como agricultor junto ao sistema;

- Fazer uma contribuição para ele como agricultor (geralmente em torno de R$ 200,00), garantindo a manutenção da qualidade de segurado.

6. A prova rural em nome de terceiros

A prova rural em nome de terceiros pode ser utilizada para o interessado, desde que seja de alguém do seu núcleo familiar de primeiro grau. Por exemplo, seria possível usar a certidão de nascimento de um irmão mais novo, na qual a profissão do pai aparece como agricultor. Nesse caso, a prova pode servir para o interessado, porque o pai, titular da prova, também fazia parte do grupo familiar do interessado. Assim, é possível “puxar” a profissão do pai para o interessado.

Exemplo:

Se um irmão mais novo nasceu em 1990 e na certidão de nascimento consta a profissão do pai como agricultor, esse documento pode ser utilizado como prova rural para o interessado. Aqui, o titular da profissão é o pai, que fazia parte do núcleo familiar.

7. Limitação do uso de prova rural de terceiros

Entretanto, se a prova estiver em nome de um irmão e constar a profissão do irmão como agricultor, essa qualificação não se estende ao interessado. Isso acontece porque o irmão é o titular da profissão no documento, e a profissão não se transfere automaticamente entre irmãos.

Exemplo:

Se uma certidão de nascimento de 2010 contém a profissão do irmão do interessado como agricultor, essa prova não pode ser utilizada diretamente pelo interessado, já que o irmão é o titular da profissão, e essa qualificação não pode ser transferida entre membros do núcleo familiar da mesma geração.

8. Etapas para reunir provas rurais

O primeiro passo é localizar provas em nome do interessado, como as que vimos acima. Em seguida, vamos buscar provas em nome do companheiro(a). Por fim, vamos atrás de provas dos pais do interessado, especialmente da época em que ele era solteiro e ainda não tinha filhos.

Outras situações a escrever.

Artigos da Portaria 990/2022 que mencionam o segurado especial. Ao todo são 56 menções.

Art. 35;

Art. 40;

Art. 61, II;

Art. 62;

Art. 65;

Art. 74, parágrafo único;

Art. 78, § 1º;

Art. 79, § 1º;

Art. 80;

Art. 89;

(..)

Art. 100 – Do segurado especial

O período recebido de salário-maternidade do segurado especial NÃO conta para efeito de carência.

Art. 62. Não se aplica o disposto no artigo 3º na Lei nº 10.666, de 2003, ao segurado especial que não contribua facultativamente, devendo o segurado estar no exercício da atividade ou em prazo de qualidade de segurado nestas categorias no momento do preenchimento dos requisitos necessários ao benefício pleiteado.

—-

O segurado especial pode participar de empresa, desde que no ramo rural agricola, agroindustrial ou agroturistica; seja microempresa; desde que mantenha sua atividade rural enquadravel no inciso VII; a empresa componha-se de segurados especiais; que a sede da empresa seja no mesmo município ou município limitrofe;